個人住民税は特別徴収で納めましょう(事業主の皆さんへ)

特別徴収とは?

概要

個人住民税の特別徴収とは、事業主(給与支払者)が従業員(納税義務者)の毎月の給与から個人住民税を引き去り(給与天引きし)、事業所ごとにまとめて松江市へ納入していただく制度です。

毎年5月に事業主あてに、各従業員の税額を記載した「特別徴収税額決定通知書」をお送りします。その税額を毎月の給料から徴収し、合計額を翌月の10日(土曜日、日曜日および国民の祝日にあたる場合はその翌日)までに、金融機関を通じて松江市へ納入していただきます。

令和8年度特別徴収のしおり

予備の納入書が必要な場合は郵送いたしますので、松江市市民税課へご連絡ください。

特別徴収を徹底します

法人・個人を問わず、給与を支払う事業主は原則特別徴収義務者として、すべての従業員について個人住民税を特別徴収していただく必要があります。(地方税法321条の4、松江市税賦課徴収条例45条)

島根県と県内すべての市町村は、平成31(2019)年度から個人住民税の給与からの特別徴収(給与天引き)を徹底します。

この取り組みについて詳しくは、島根県ホームページをご覧ください。

個人住民税の特別徴収について(島根県のサイト)(外部サイト)

従業員数が少ない事業所の場合は、年12回の納期を年2回にする制度(「納期の特例」)もあります。詳しくは下記に記載していますのでご覧ください。

こんなメリットがあります

- 従業員の方

- 普通徴収(個人で直接納付)の納期が原則として年4回であるのに対して、特別徴収は年12回のため従業員の1回あたりの負担が少なくてすみます。

- 金融機関等へ納税に出向く手間を省くことができます。

- 事業主の方

- 給与引き去り税額は、あらかじめ松江市で計算してお知らせしますので、事業主の方は所得税のように税額計算する必要はありません。

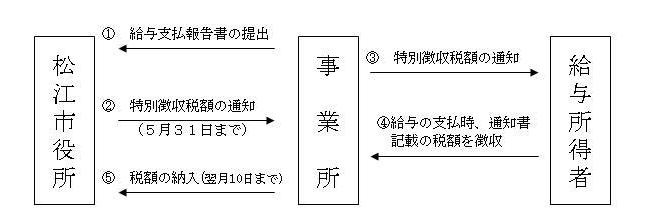

特別徴収の方法による納税のしくみ

(1)事業所が松江市に給与支払報告書を提出し、(2)松江市が特別徴収税額を事業所へ通知します。(3)事業所は給与所得者(従業員)に特別徴収税額を通知し、(4)給与の支払い時、通知書記載の税額を徴収します。(5)事業所は、税額を翌月10日までに市役所に納入します(土曜日、日曜日および国民の祝日にあたる場合はその翌日)。

特別徴収事務について

徴収方法と納入方法

- 徴収方法

給与所得に係る市民税・県民税・森林環境税特別徴収税額通知書(特別徴収義務者用)に記載してある各納税義務者の月割額を給与を支払う際に順次徴収してください。 - 納入方法

徴収した月割額の合計、退職者にかかる一括徴収税額および、退職所得にかかる特別徴収税額を合わせ、納入書により翌月10日(土曜日、日曜日および国民の祝日にあたる場合はその翌日)までに、松江市指定の金融機関・指定代理金融機関又は収納代理金融機関へ納入してください。指定金融機関等と納期限については「特別徴収のしおり」をご覧ください。

(注意)中国地方以外のゆうちょ銀行・郵便局で取り扱いを希望する場合は、指定通知書(「特別徴収のしおり」の中にあります)を提出することで、納入できます。

各種届けが必要なとき

| 届けが必要なとき | 各種届出書 |

|---|---|

| 退職・転勤などの従業員の異動があったとき | 特別徴収にかかる給与所得者異動届出書 |

| 従業員を新たに特別徴収に切り替えたいとき | 特別徴収切替届出(追加依頼)書 |

| 事業所の所在地・名称が変更になったとき | 特別徴収義務者の所在地・名称変更届出書 |

| 特別徴収の納期の特例をうけたいとき | 特別徴収の納期の特例に関する申請書 |

従業員に異動(退職・転勤・採用等)があった時は、異動が発生した日の翌月10日までに上記届出書等を市民税課までご提出ください。

各様式は下記のリンクからダウンロードできます。

特別徴収税額が変わったとき

所得金額の修正や扶養人員・保険料控除額等の修正により、特別徴収税額に変更があったときは、松江市から「給与所得に係る市民税・県民税・森林環境税特別徴収税額変更通知書」をお送りしますので、変更された月割額によって徴収してください。なお変更による新たな納入書は送付しておりませんので、お送りした納入書の金額を訂正してご使用ください。(訂正印は不要です)

納期の特例(従業員が少ない事業所は…)

給与の支払を受ける人が常時10人未満の事業主(特別徴収義務者)は、市長の承認を受けて個人住民税を年2回に分けて納入することができます。この制度を希望される事業主は、事前に「特別徴収の納期の特例に関する申請書」を提出し、承認を受けた場合に特例が適用になります。

なお、前年以前にこの納期特例の承認を受けた事業主は、納期の特例の適用を受ける要件を満たしていれば、取り消しの申し出がない限り継続して納期の特例の適用を受けられます。

特別徴収義務者の方へのお願い(従業員が出国する場合)

個人住民税は前年の所得に対する賦課課税となっており、年の途中で出国されますと納税義務及び相応の支払能力があるにもかかわらず、現実には徴収が困難となります。

つきましては、出国者(松江市に家族が残っている等、郵便物の受理及び納税が可能である者を除く)にあっては下記のとおりご対応ください。

- 税額決定通知書送達後、翌年1月1日までに出国する場合

当該年度の残税額につきましては、可能な限り「一括徴収」してください。一括徴収できない場合は、特別徴収義務者に納税管理人(注釈)となっていただき、出国前に税額相当分の金額を納税義務者から預かり、後日納付していただくことをお願いします。 - 1月2日から税額決定通知書送達までに出国する場合

当該年度の残税額につきましては原則「一括徴収」してください。また、翌年度の個人住民税につきましては特別徴収義務者に納税管理人(注釈)になっていただき、税額相当分の金額を出国前に納税義務者から預かり、後日納付していただくことをお願いします。(税額につきましては市民税課にお問い合わせください)

個人住民税は地方公共団体が提供するサービスに対して必要な経費を、地域住民がその能力に応じて広く分担するという趣旨で設けられています。事業主様のご理解とご協力をお願いします。

なお、諸事情により特別徴収義務者が納税管理人となることができない場合は、納税義務者に対し出国する前に市民税課へ連絡するようにご指導お願いします。

(注釈)納税管理人を指定する場合は「納税管理人申告書・承認申請書」をご提出ください。

納税管理人申告書・承認申請書を下記のリンクからダウンロードできます。

電子申告(eLTAX(エルタックス))について

個人住民税特別徴収にかかる各種届出書ダウンロード

よくある質問と回答

- 質問1.年度の途中で税額が変わったときは新しい納入書が送られてきますか?

回答1.年度の途中で税額が変わった場合でも、新しい納入書はお送りしておりません。当初にお送りした納入書を訂正してお使いください。納入書の訂正方法および予備の納入書の記入方法につきましては、当初にお送りした「特別徴収のしおり」に記載しておりますのでご覧ください。 - 質問2.従業員が退職するときは必ず一括徴収しなければならないのですか?

回答2.以下に示すとおり、退職する時期によって、本人の申し出が必要かどうかが変わります。- 6月1日から12月31日までで退職の場合…本人の申し出があったとき一括徴収により納入

- 1月1日から4月30日までで退職の場合…本人の申し出がなくても一括徴収により納入(ただし、残税額が給与等の金額以上、特別徴収継続の申し出、死亡による退職の場合を除く。)

- 質問3.口座振替による納入はできますか?

回答3.eLTAX(エルタックス)での電子納税を利用することで、口座からの引き落としが可能となります。

また、インターネットバンキングでの納入が可能です。インターネットバンキングについては、取引されている金融機関にお問い合わせください。

この記事に関するお問い合わせ先

財政部 市民税課

【市民税・県民税の課税】

電話:0852-55-5151、0852-55-5621(市民税第一係・第二係・第三係)

【法人市民税・軽自動車税・市たばこ税・入湯税・宿泊税の課税】

電話:0852‐55‐5154(諸税係)

ファックス:0852-55-5545

お問い合わせフォーム

更新日:2025年05月16日