令和8年度からの課税明細書・納税通知書

令和8年1月より住民記録や市税・介護保険などの情報システムが国の定めた全国共通仕様の「標準準拠システム(注釈)」に変わります。

これに伴い、市が発行する一部の通知書や証明書などが変更となります。

(注釈)標準準拠システム

これまで住民記録や税などの情報システムは各自治体が独自に構築・運用してきましたが、制度改正時などのシステム改修をスピーディーかつ効率的に行うため、全国の自治体の情報システムを標準的なものに改めるよう国が法律を定めたものです。

変更点

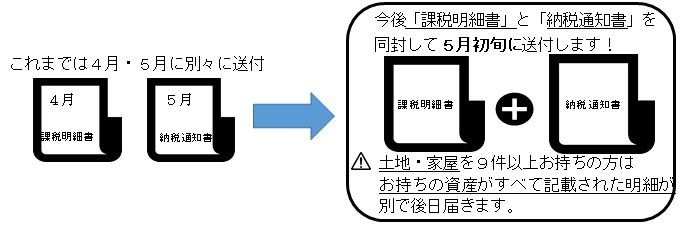

これまで4・5月に送付していた課税明細書と納税通知書を令和8年度からは一緒に送ります。

一緒に送る明細(課税明細)は土地・家屋を8件まで記載しています。

資産の確認は明細(課税明細)にてご確認ください。

(注意)9件以上土地・家屋をお持ちの方は、お持ちの資産がすべて記載された「課税明細書」が後日別で届きます。

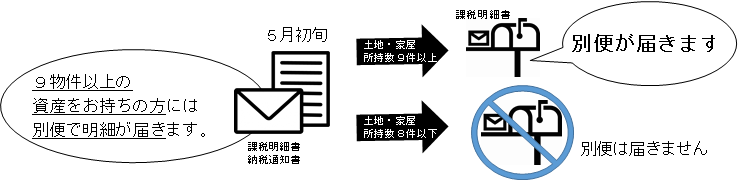

固定資産(土地・家屋)を9件以上お持ちの人

5月初旬に「納税通知書」に同封している明細(課税明細)には、9件以上の物件を記載できないため、物件の記載はありません。

資産の確認は後日、別便で送付する「課税明細書」にてご確認ください。

課税明細書の見方

「納税通知書」に同封している明細(課税明細)、別便で送付する「課税明細書」の見方についてご紹介します。

家屋の課税明細書

1.所在地

家屋が建っている場所(地番)が記載されます。(住居表示ではありません。登記簿の地番となります)

2.種類・用途

家屋の種類・用途が記載されます。(例:居宅、共同住宅)

3.構造

家屋の構造が記載されます。(例:木造、軽量鉄骨造、鉄骨造)

4.家屋番号

登記済みの家屋であれば、家屋番号が記載されます。未登記の場合は「未登記家屋」と記載されます。

5.市街化区分

都市計画法に基づく区域区分が記載されます。松江市の課税明細書では「市街化区域」もしくは「市街化区域外」の記載をしています。(市街化区域外には「市街化調整区域」や「非線引き区域」に区分される家屋が含まれます)

6.軽減適用

家屋に対する軽減措置を適用している場合、「軽減適用」と記載されます。新築された家屋の場合、新築後3年間(長期優良住宅:5年間)は税額を軽減しているため、軽減適用と記載されます。そのほか、居住安全改修(バリアフリー改修)工事等を行い、減額措置の申請を行われた場合も軽減適用と記載されます。

7.登記床面積

登記簿に記載されている床面積が記載されます。

8.現況床面積

松江市で課税している床面積が記載されます。

9.非課税床面積

非課税の部分がある場合、非課税床面積が記載されます。

10.評価額

家屋の評価額が記載されます。新築・増築等の際に調査を行い、使用されている建築資材等を固定資産税評価基準に基づいて計算した金額を記載しています。

11.建築年

家屋の建築年が記載されます。建築年不明の場合は「不詳」と記載されます。

12.現況階層

家屋の階数が記載されます。

13.現況屋根

屋根の種類が記載されます。(例:瓦葺、スレート葺、合金メッキ鋼板葺)

14.課税標準額

当該年度の家屋の税額を計算する基礎となる金額が記載されます。

15.軽減税額

家屋に対する軽減措置等を適用している場合、軽減税額が記載されます。

16.相当税額

家屋の物件ごとの税相当額が記載されます。固定資産税額は、固定資産税課税標準額に税率1.4%をかけたものです。都市計画税額は、都市計画税課税標準額に税率0.2%をかけたものです。

土地の課税明細書

1.所在地

土地の場所が記載されます。(住居表示ではありません。登記簿の地番となります)

2.登記地目

登記簿に載っている地目が記載されます。

3.現況地目

松江市で課税している現況の地目が記載されます。登記と異なる場合があります。

4.共有土地の持分割合

マンション等の場合、敷地の持分割合が記載されます。

5.市街化区分

都市計画法に基づく区域区分が記載されます。松江市の課税明細書では「市街化区域」もしくは「市街化区域外」の記載をしています。(市街化区域外には「市街化調整区域」や「非線引き区域」に区分される土地が含まれます)

6.登記地積

登記簿に記載されている地積が記載されます。

7.現況地積

松江市で課税している現況の地積が記載されます。

8.非課税地積

非課税の部分がある場合、非課税地積が記載されます。

9.評価額

土地の評価額が記載されます。固定資産税評価基準により、売買実例価額を基に算定した正常売買価格を基礎として、地目別に定められた評価方法により算出した金額になります。

10.小規模住宅用地・一般住宅用地・それ以外の土地の地積の内訳

「小規模住宅用地」「一般住宅用地」「非住宅用地」の地積の内訳が記載されます。

11.課税標準額

当該年度の土地の税額を計算する基礎となる金額が記載されます。

12.本則課税標準額

土地の固定資産税課税標準額を算出する際には、住宅用地等に利用されている場合の特例率の計算や、「負担調整措置」という措置を適用する必要があります。これらの計算を行う前の金額を「本則課税標準額」と言います。

13.軽減税額

軽減されている税額があれば記載されます。

14.相当税額

土地の物件ごとの税相当額が記載されます。固定資産税額は、固定資産税課税標準額に税率1.4%をかけたものです。都市計画税額は、都市計画税課税標準額に税率0.2%をかけたものです。

15.負担水準

土地の固定資産税を調整する「負担調整措置」を適用するための数値が記載されます。

この記事に関するお問い合わせ先

財政部 固定資産税課

【土地に関すること】電話:0852-55-5161(土地第一係)

【家屋に関すること】電話:0852-55-5162(家屋償却資産係)

【償却資産に関すること】電話:0852-55-5647(家屋償却資産係)

ファックス:0852-55-5563

お問い合わせフォーム

更新日:2026年05月01日