太陽光発電設備に係る固定資産税(償却資産)の申告について

償却資産とは、土地・家屋以外の事業の用に供することができる資産をいい、その所有者には、地方税法第383条の規定により償却資産の申告が義務付けられています。

太陽光発電設備を設置した場合、お持ちの資産が償却資産の申告対象となる場合があります。

申告対象である場合、毎年1月1日現在の所有状況をその年の1月31日までに市へ申告していただく必要があります。

設置者及び発電規模別の課税区分

| 設置者 |

10キロワット以上の太陽光発電設備 (余剰売電・全量売電) |

10キロワット未満の太陽光発電設備 (余剰売電) |

|

個人(住宅用) |

売電するための事業用資産となるため申告対象 |

個人利用を主な目的とした資産となるため申告対象外 |

|

個人事業主 |

個人でも事業の用に供している資産については、発電出力量や余剰売電・全量売電に関わらず申告対象 |

|

|

法人 |

事業の用に供している資産になるため、発電出力量や余剰売電・全量売電に関わらず申告対象 |

|

申告対象となる設備

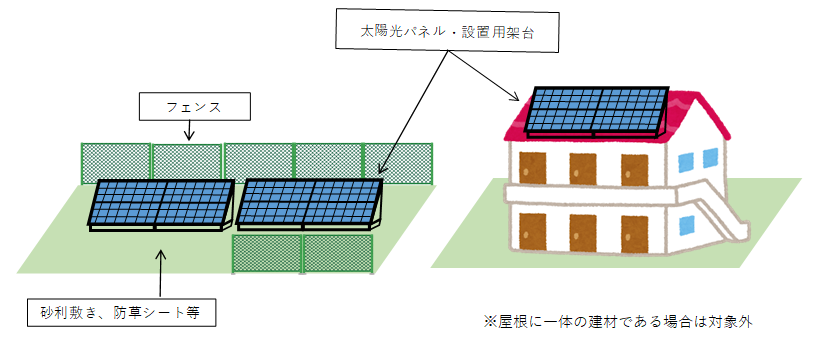

- 太陽光パネル、架台、接続ユニット、パワーコンディショナー、表示ユニット、電力量計など設備一式が申告対象となります。その他、設備の周りに設置されたフェンスや砂利敷き、取り付け工事費等も償却資産の申告対象になります。

償却資産と家屋の区分について

- 家屋に一体の建材(屋根材など)として設置されている太陽光パネル及び架台については、家屋評価の対象であるため償却資産の申告対象外となります。

- 架台に乗せて屋根に設置している場合や、家屋以外の場所(地上や家屋の要件を満たしていない構築物など)に設置している場合は償却資産の申告対象となります。

この記事に関するお問い合わせ先

財政部 固定資産税課

【土地に関すること】電話:0852-55-5161(土地第一係)

【家屋に関すること】電話:0852-55-5162(家屋償却資産係)

【償却資産に関すること】電話:0852-55-5647(家屋償却資産係)

ファックス:0852-55-5563

お問い合わせフォーム

更新日:2026年06月04日